SPL 量化编程课

前言— 量化入门,从离线策略开始

量化投资如今已成为金融科技领域最炙手可热的话题之一。社交媒体上充斥着“量化实现财富自由”、“AI 量化策略年化收益超 50%”等诱人故事,吸引了无数人蜂拥而至。虽然有些夸张,但不可置疑,优秀的量化策略的确能给投资者带来可观的收益。然而,一个现实确是,很多怀揣量化梦想的入门者,只是在量化世界的大门外观望和转悠,迟迟无法真正踏入其中。本节课就来聊一下,普通人应该如何入门量化投资。

一、海市蜃楼:在线策略的高门槛与实操困境

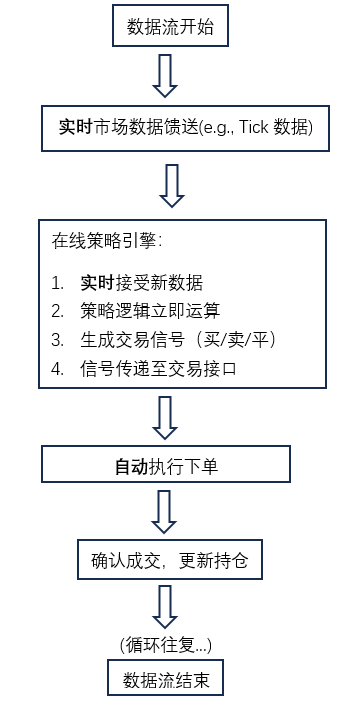

在量化交易中,“在线策略”指的是能够实时接收市场行情数据,并根据预设的逻辑自动、即时地做出交易决策并执行下单的策略。

它的核心特征是“实时性”和“自动化”。

在线策略的最大优点就是可以实时监听最新的股价跳动,自动捕捉交易机会。但是对于普通股民来说也有较高的门槛。

首先是资金门槛,大部分券商对开通量化交易的账户资金都有一定要求。不同券商要求不同,最低也要 10 万起。

资金门槛区间 |

典型券商举例 |

备注说明 |

低门槛 (10 万元及以下) |

国金证券、华宝证券、国盛证券 |

部分券商可能宣称“零资金”开通,但当前普遍最低门槛约为 10 万元。有的券商也可能以一定的交易量作为替代条件。 |

中等门槛 (30 万 -50 万元) |

光大证券、银河证券(部分营业部) |

这是目前较为常见的门槛范围。部分券商的这一门槛存在协商空间。 |

高门槛 (100 万 +) |

华泰证券、中金公司、国泰君安 |

通常针对高频交易者或机构客户,可能提供更优质的交易通道和服务。 |

其次在线策略严重依赖稳定的网络、可靠的服务器和没有 bug 的代码。任何技术故障都可能导致巨大损失。

对于量化入门者来说,如果上来就尝试搭建自己的在线交易系统,很容易就被复杂的 API 接口、恼人的环境配置、时断时连的数据源以及无法预测的 BUG 击垮了,更别说高昂的投资费用。最终,热情被消耗殆尽,量化梦想沦为又一个“从入门到放弃”的故事。当然初学者还可以选择一些量化平台,这样就省去了自己搭环境的烦恼。但是大部分的平台框架又都搞得很复杂,初学者很容易被搞晕,难以实现从 0 到 1 的突破。 并且多数平台也并不能直接实盘。

二、柳暗花明:离线策略——人人都能上手的量化起点

在线策略如此艰难,我们是否还有别的路可走?答案是肯定的,这就是被大多数主流教材所忽视,但却极其强大的离线策略。

什么是离线策略?

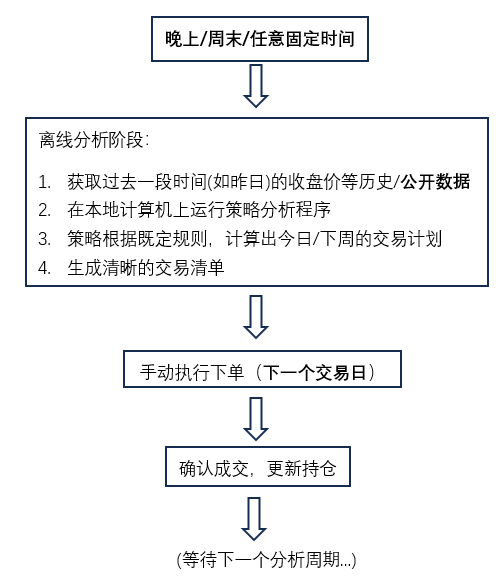

离线策略,指的则是基于日线或更长周期数据进行决策、无需依赖实时交易系统的策略研发模式。

其特点是:在每日收盘后运行策略程序,生成下一交易日的交易计划,并通过人工下单的方式执行。这种方法剥离了在线策略中对技术和实时性的苛刻要求,让开发者能够更专注于策略逻辑本身、信号的有效性以及风险收益特征的稳定性。它的核心思想是将“策略研究”与“交易执行”分离。我们同样用一张图来揭示其奥妙:

看,这个过程是不是瞬间亲切了很多?离线策略的本质就是“分析自动化,执行手动化”。

它的执行过程是这样的:你在一个相对放松的环境下(比如每天晚上 8 点,或每周日下午),运行你的策略程序。这个策略程序会分析已经收盘的、确定的历史数据,然后告诉你:“根据我的模型,明天你应该买入哪些股票。” 你把这个计划记下来。第二天开盘后,你像普通投资者一样打开手机交易软件,观察市场,如果条件满足,就手动点击下单。

离线策略的门槛几乎为零,是个人都能做:

技术门槛低:你只需要会最基本的数据处理和逻辑判断编程,就能完成很多策略。无需处理复杂的实时 API、网络通信和并发问题。

数据成本低:使用日线级别的历史公开数据,几乎是免费的。

无硬件压力:在你的个人电脑上就能完成所有计算。

风险可控:低频交易避免了滑点、延迟等高频交易的专属风险

无资金门槛:几千元就可以开始实践。

三、大道至简:离线策略的盈利能力与市场真相

你可能会怀疑,这种“半自动”甚至“手动”的方法,能赚到钱吗?会不会比高大上的在线策略差很远?

这是一个巨大的误解。投资的盈利核心在于策略的逻辑优势(Edge),而不在于执行速度的快慢。对于绝大多数趋势跟踪、均值回归、基本面因子等策略而言,以日线单位的离线策略完全足够了。

事实上,华尔街和顶级量化基金的大量研究工作都是“离线”完成的。他们用海量历史数据回测和优化模型,寻找 Alpha。真正需要极速执行的只是其中一部分资金。而对于个人投资者,我们耳熟能详的很多经典策略,其实都是离线策略的绝佳范例:

海龟交易法则:它的核心是计算 ATR 和均线通道,这些完全可以在收盘后计算,并制定第二日的入场、离场计划。

双均线金叉死叉:比较两根均线的关系,收盘后一目了然,第二天按计划交易。

基于财报数据的基本面选股:财报每季度才更新一次,是典型的离线分析场景。

市面上畅销的量化投资书籍,里面讲授的策略思想其实大部分都是离线策略。可惜,当读者满怀激情地想要实践时,却被引导到了构建一套复杂的在线交易系统的歧路上,最终因技术难度而放弃。这并非书中的策略无效,而是实践路径出了错——很多人没有支持离线策略的轻量级框架和正确的实操方法论。

四、从入门到精通:我们的解决方案

认识到离线策略的巨大价值和初学者的真实痛点,我们专门设计了一套从离线策略入手的量化课程与框架。

我们的课程特色在于:

真正的零基础起点:课程以实操为重点,从最基本的数据获取开始,带领学员一步一步操作,逐渐掌握量化的各种技能。在这里没有大篇幅枯燥的编程讲座,而是将编程技能融入到了每一步的操作中,用到什么学什么。只要跟着课程一步一步去操作,即使你没有任何编程基础,也能学会。

专为离线策略设计的轻量级框架:我们专门为低频策略设计了极简的回测框架,使得典型交易策略只需 10 余行代码即可实现,让学员能够真正专注于策略逻辑而非技术细节。你只需要像填空一样,实现策略的核心逻辑。框架会自动完成处理数据、分析计算、生成结果等繁琐工作。

近百个即用型技术指标的源代码:学员可以开箱即用。有了指标源代码,学员就可以自主改进甚至创造新的指标体系,更自由地表征自己对市场的理解。

通过我们的课程和框架,你将能够快速地实现自己的第一个策略,看到它的历史回测曲线。并有可能在一周内完成第一次“策略指导下的手动交易”。这种“我能行,我能做到”的成就感,是坚持下去的最大动力。

量化之路,理应循序渐进。先通过离线策略验证你的想法,积累宝贵的实战经验和小额资本。当你对市场有了深刻的理解,策略也得到了长期验证,并且盈利积累到一定程度,需要更精细化的执行或探索更高频率的机会时,再考虑投入更大的成本(时间、金钱)去研究。那时再搭建复杂的在线策略系统,将是水到渠成、风险可控的选择。

本课程将以“人人都能上手”为宗旨,帮助你在不求人、不拼设备、不烧钱的前提下,稳稳跨出量化实践的第一步。在这里,你会发现:量化投资并非少数人的游戏,而是一种能够被系统学习和逐步掌握的技能。让我们一起,从离线策略开始,踏入量化投资的大门。

目录

第 1 章 工具准备

第 2 章 理解 K 线数据

第 3 章 复权数据

第 4 章 编写第一个策略

第 5 章 回测例程

第 6 章 均价策略和指标

第 7 章 MACD 背离策略

第 8 章 学会用指数

第 9 章 使用基本面信息

第 10 章 仓位管理

第 11 章 海龟策略

第 12 章 趋势交易策略

第 13 章 KNN 简单策略

第 14 章 线性回归策略