SPL 量化 获取数据

下载数据

我们将股票数据分享在百度网盘上供下载,每工作日更新。

目前可供下载的数据有 A 股的日 K 线数据、股票代码列表和上市公司的基本面数据

下载链接:

https://pan.baidu.com/s/1fTuqDtIjvxzX22EcbeOvtA?pwd=cd5r

下载数据的文件格式为 btx,是 SPL 的特有二进制格式。

btx 称为集文件,是一种简单、开放的二进制文件格式,它覆盖了 csv 文件的所有功能,并且性能要比 csv 文件快 4-5 倍。

SPL 可以支持 btx 文件的操作计算,也支持各种数据源与 btx 之间的相互转换。

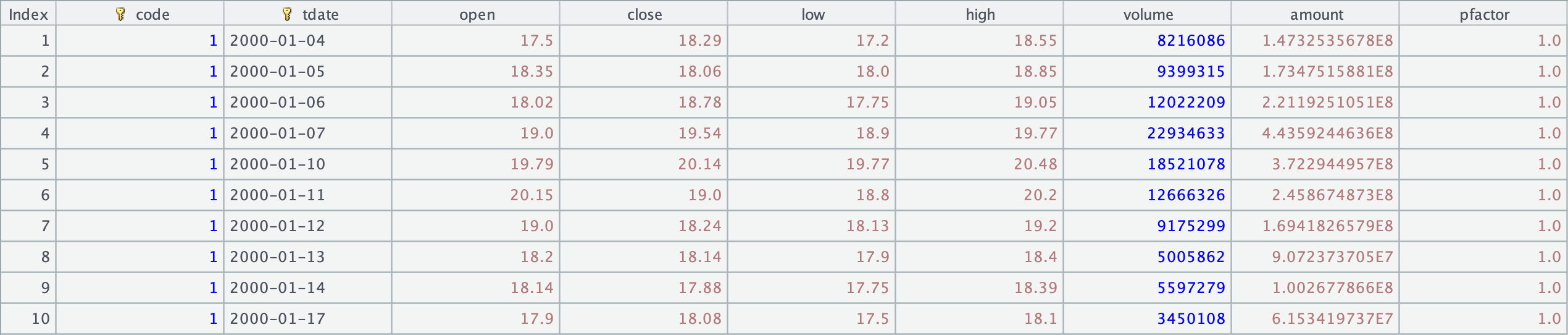

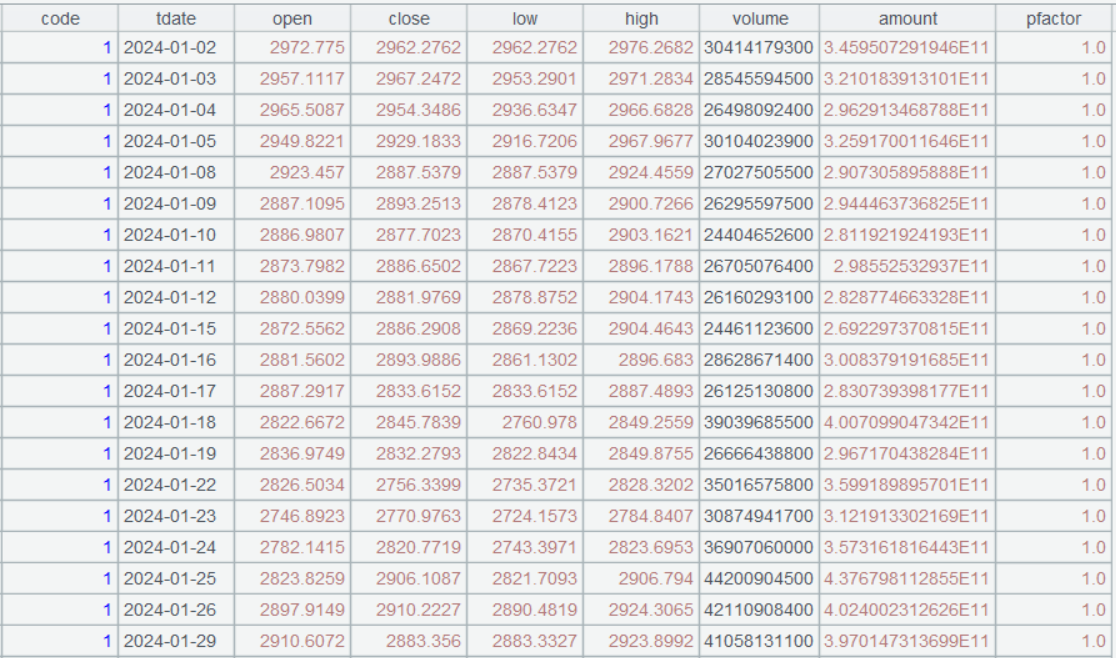

股票日 K 线

文件名: yyyy.trade.btx。

yyyy.trade.btx 文件为yyyy当年的 A 股日线行情;

每天晚上 7、8 点左右会把当天的 A 股日线归并到当年的yyyy.trade.btx 文件中

数据示例:

数据结构:

字段名 |

字段类型 |

含义 |

code |

Integer |

股票代码 |

tdate |

Date |

日期 |

open |

Double |

开盘价 |

close |

Double |

收盘价 |

low |

Double |

最低价 |

high |

Double |

最高价 |

volume |

Long |

成交量 |

amount |

Double |

成交金额 |

pfactor |

Double |

当日价格复权因子 |

注意,股票代码用了整数,而不是常规的字符串,这里 1 表示 000001,2 表示 000002…以此类推。整数的运算性能会远高于字符串。

指数日 K 线

文件名: yyyyMMdd.index.btx, yyyy.index.btx。

yyyyMMdd.index.btx 文件为yyyyMMdd日之前的指数日线行情;

yyyy.index.btx 文件为yyyy当年的指数日线行情;

每天晚上 7、8 点左右会把当天的指数日线归并到当年的yyyy.index.btx 文件中

数据示例:

数据结构:

字段名 |

字段类型 |

含义 |

code |

Integer |

股票代码 |

tdate |

Date |

日期 |

open |

Double |

开盘价 |

close |

Double |

收盘价 |

low |

Double |

最低价 |

high |

Double |

最高价 |

volume |

Long |

成交量 |

amount |

Double |

成交金额 |

pfactor |

Double |

当日价格修正因子 |

注意,股票代码用了整数,而不是常规的字符串,这里 1 表示 000001,2 表示 000002…以此类推。整数的运算性能会远高于字符串。

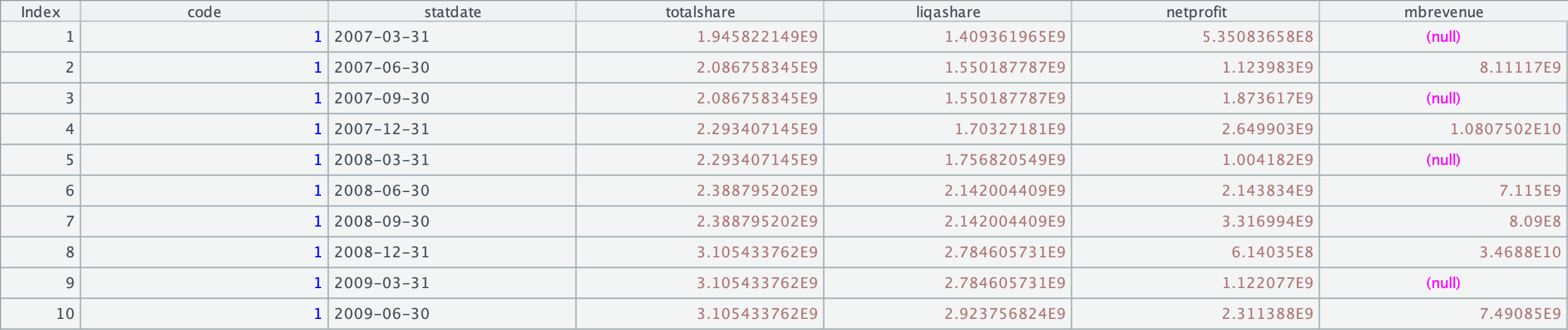

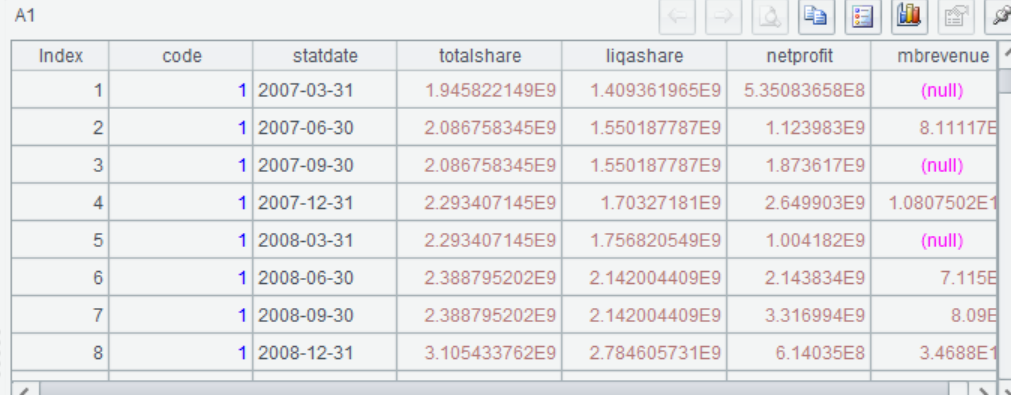

公司基本面

文件名称:company.btx。

提供 2007 年至今的财务数据,每季度一条。

数据示例:

数据结构:

字段名 |

字段类型 |

含义 |

code |

Integer |

股票代码 |

statdate |

Date |

财报统计的季度的最后一天 |

totalshare |

Long |

总股本 |

liqashare |

Long |

流通股本 |

netprofit |

Double |

净利润 (元) |

mbrevenue |

Double |

主营营业收入 (元) |

未来会再补充更多信息

股票代码列表

文件名称:stock.btx。

提供股票基础信息,包括股票代码、名称、所属行业、上市日期、退市日期等。

数据示例:

数据结构:

字段名 |

字段类型 |

含义 |

code |

Integer |

股票代码 |

name |

String |

股票名 |

exchanges |

String |

中国三大交易所的简写 |

industry |

String |

所属行业 |

ipodate |

Date |

上市日期 |

outdate |

Date |

退市日期 |

指数代码列表

文件名称:indexlist.csv。

提供指数基础信息,包括指数代码、名称、上市日期、退市日期等。

数据示例:

数据结构:

字段名 |

字段类型 |

含义 |

code |

Integer |

股票代码 |

name |

String |

股票名 |

exchanges |

String |

中国三大交易所的简写 |

ipodate |

Date |

上市日期 |

outdate |

Date |

退市日期 |

数据读取

股票代码列表

读取股票列表可以用 T 函数全部读入。

A |

|

1 |

=T("stock.btx") |

运行效果:

指数代码列表

A |

|

1 |

=file("indexlist.csv").import@tc() |

运行效果:

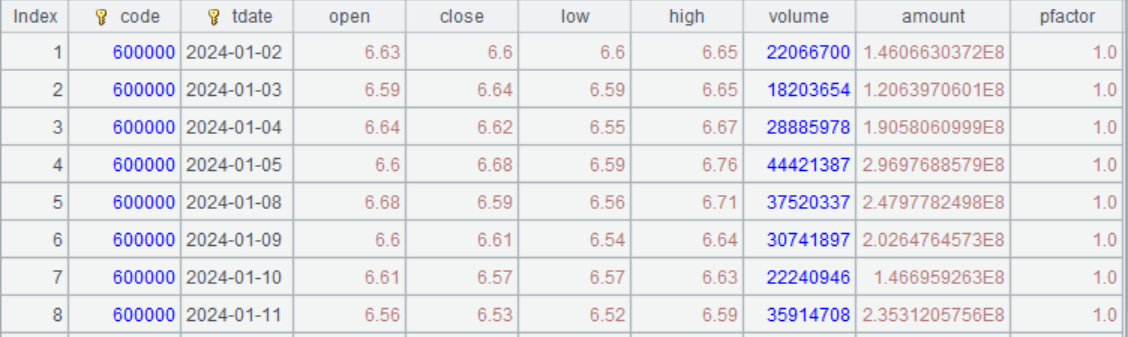

股票日 K 线

将下载的所有yyyy.trade.btx 文件放到同一路径下。

读数脚本代码如下:

A |

|

1 |

=end=ifn(end,now()) |

2 |

=to(year(start),year(end)).(file(~/".trade.btx")).select(~.exists()) |

3 |

=cl=if(ifa(cl), cl.sort(),cl) |

4 |

=if(cl, A2.( ~.iselect@b(cl,code)), A2.(~.cursor@b()) ) |

5 |

=A4.merge(code,tdate).select(tdate>=start && tdate<=end) |

6 |

return A5.fetch@x() |

脚本参数:

cl |

股票代码序列,如 [600000,600001];可以为单值,如 600000;填空表示全读 |

start |

开始日期,如 2024-01-01 |

end |

截止日期,如 2024-12-31。end 为空时截止到当前日期 |

脚本保存为 loadkday.splx,此脚本可返回一支或多支股票任意时间段的 K 线数据。

如读取一支股票的 k 线数据:

A |

||

1 |

600000 |

股票代码 |

2 |

2024-01-01 |

开始日期 |

3 |

2024-12-31 |

截止日期 |

4 |

=call("loadkday.splx",A1,A2,A3) |

调用脚本,返回 600000 股票 2024 年数据 |

5 |

=call("loadkday.splx",A1,A2) |

end为空,截止到当前日期 |

运行效果:

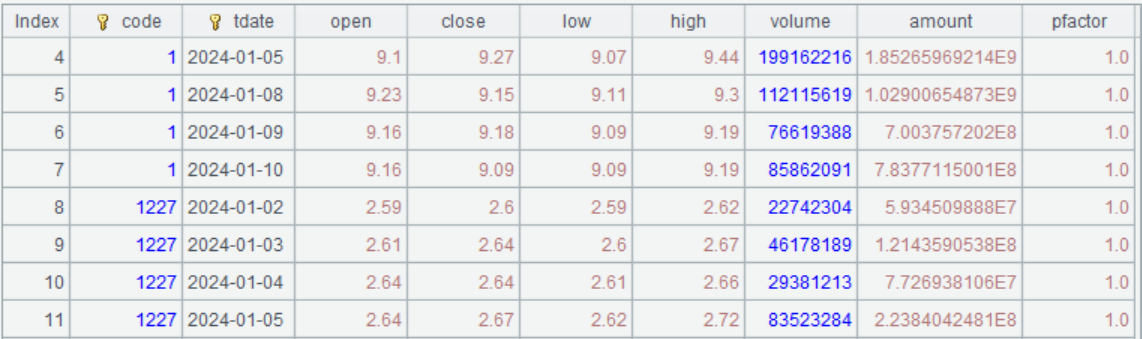

读取多支股票数据,比如读取所有银行股或全部 A 股:

A |

||

1 |

=T("stock.btx").select(industry=="J66货币金融服务 ").(code) |

读取银行股票代码列表 |

2 |

2024-01-01 |

开始日期 |

3 |

2024-01-10 |

截止日期 |

4 |

=call("loadkday.splx",A1,A2,A3) |

调用脚本,返回银行股 2024 年数据 |

5 |

=call("loadkday.splx",A1,A2) |

end为空,截止到当前日期 |

6 |

=call("loadkday.splx",,A2,A3) |

cl为空,读取全部 A 股 |

运行效果:

对于经常使用的脚本,也可以用 register 登记成一个函数来使用。

代码示例:

A |

||

1 |

=register("loadkday","loadkday.splx") |

将脚本登记为函数 |

2 |

=T("stock.btx").select(industry=="J66货币金融服务 ").(code) |

读取银行股票代码列表 |

3 |

2024-01-01 |

开始日期 |

4 |

2024-01-10 |

截止日期 |

5 |

=loadkday(A2,A3,A4) |

返回开始到截止日期的数据 |

6 |

=loadkday(A2,A3) |

end为空,截止到当前日期 |

7 |

=loadkday(,A3,A4) |

cl为空,读取全部股票 |

运行效果同上。

指数日 K 线

将下载的yyyy.index.btx 和yyyyMMdd.index.btx 文件放到同一路径下。

读数脚本代码如下:

A |

|

1 |

=year(now()) |

2 |

=end=ifn(end,now()) |

3 |

=if(year(start)<A1,(A1-1)*10000+1231)|if(year(end)==A1,A1) |

4 |

=A3.(file(~/".index.btx")).select(~.exists()) |

5 |

=cl=if(ifa(cl), cl.sort(),cl) |

6 |

=if(cl, A4.( ~.iselect@b(cl,code)), A4.(~.cursor@b()) ) |

7 |

=A6.merge(code,tdate).select(tdate>=start && tdate<=end) |

8 |

return A7.fetch@x() |

脚本参数:

cl |

指数代码序列,如 [1,2];可以为单值,如 1;填空表示全读 |

start |

开始日期,如 2024-01-01 |

end |

截止日期,如 2024-12-31。end 为空时截止到当前日期 |

脚本保存为 loadkindex.splx,此脚本可返回一支或多支指数任意时间段的 K 线数据。

如读取一支指数的 k 线数据:

A |

||

1 |

1 |

指数代码 |

2 |

2024-01-01 |

开始日期 |

3 |

2024-12-31 |

截止日期 |

4 |

=call("loadkindex.splx",A1,A2,A3) |

调用脚本,返回 000001 指数 2024 年数据 |

5 |

=call("loadkindex.splx",A1,A2) |

end为空,截止到当前日期 |

运行效果:

读取多个指数数据:

A |

||

1 |

=[399001,399002] |

指数代码列表 |

2 |

2025-01-01 |

开始日期 |

3 |

2025-01-10 |

截止日期 |

4 |

=call("loadkindex.splx",A1,A2,A3) |

调用脚本,返回多个指数 |

5 |

=call("loadkindex.splx",A1,A2) |

end为空,截止到当前日期 |

6 |

=call("loadkindex.splx",,A2,A3) |

cl为空,读取全部指数 |

运行效果:

对于经常使用的脚本,也可以用 register 登记成一个函数来使用。

代码示例:

A |

||

1 |

=register("loadkindex","loadkindex.splx") |

将脚本登记为函数 |

2 |

=[399001,399002] |

指数列表 |

3 |

2025-01-01 |

开始日期 |

4 |

2025-01-10 |

截止日期 |

5 |

=loadkindex(A2,A3,A4) |

返回开始到截止日期的数据 |

6 |

=loadkindex(A2,A3) |

end为空,截止到当前日期 |

7 |

=loadkindex(,A3,A4) |

cl为空,读取全部指数 |

运行效果同上。

基本面

(1) 直接读入全部 btx 文件。

当数据文件不大时,可以直接全部读入内存。

代码示例:

A |

B |

|

1 |

=T("company.btx") |

读入基本面数据 |

2 |

=A1.select(code==600000 && statdate>=date("2024-01-01") && statdate<=date("2024-12-31")) |

选出 600000 股票 2024 年数据 |

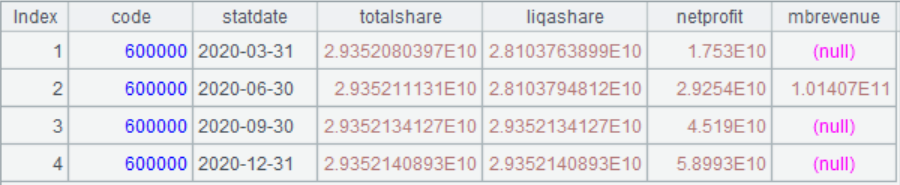

运行效果:

A1

A2

(2) 只读取某些股票的基本面

也可以用脚本方式只读取某些股票的基本数据。

脚本代码:

A |

|

1 |

=file("company.btx") |

2 |

=if(cl, A1.iselect@b(cl,code), A1.cursor@b()) |

3 |

=end=ifn(end,now()) |

4 |

=A2.select(statdate>=start &&statdate<=end) |

5 |

=A4.fetch() |

6 |

>A2.close() |

7 |

return A5 |

脚本参数:

cl |

股票代码序列,如 [600000,600001];可以为单值,如 600000;也可为空表示全读 |

start |

开始日期,如 2024-01-01 |

end |

截止日期,如 2024-12-31。end 为空时截止到当前日期 |

脚本保存为 loadcompany.splx,此脚本可返回一支或多支股票任意时间段的基本面。

如读取一支股票的基本面:

A |

B |

|

1 |

600000 |

股票代码 |

2 |

2020-01-01 |

开始日期 |

3 |

2020-12-31 |

截止日期 |

4 |

=call("loadcompany.splx",A1,A2,A3) |

调用脚本,返回 2020 年基本面 |

5 |

=call("loadcompany.splx",A1,A2) |

end为空,截止到当前日期 |

运行效果:

读入多支股票的基本面,如读取所有银行股或全部 A 股。

A |

B |

|

1 |

=T("stock.btx").select(industry=="J66货币金融服务 ").(code) |

股票代码序列 |

2 |

2020-01-01 |

开始日期 |

3 |

2020-12-31 |

截止日期 |

4 |

=call("loadcompany.splx",A1,A2,A3) |

调用脚本,返回银行股 2020 年基本面 |

5 |

=call("loadcompany.splx",A1,A2) |

end为空,截止到当前日期 |

6 |

=call("loadcompany.splx",,A2,A3) |

cl为空,读取全部股票 |