6.1 相对市场波动率

过去 N 日, 股票相对市场指数的收益波动率, 相对收益波动率越大, 股票相对全市场越容易走出不同走势。

计算方法:

相对市场波动率 =(股票涨幅 - 市场涨幅)的 N 日标准差 * sqrt(N 日)

以代码 600000 的股票数据为例,计算其 250 日相对沪深 300 的波动率

| A | |

|---|---|

| 1 | 250 |

| 2 | =T(“D: //600000.csv”).keys(日期).select(收盘价 >0) |

| 3 | =T(“D: //399300.csv”).keys(日期) |

| 4 | >A3.run(日期 =date( 日期,“yyyy/M/dd”) , 涨跌幅 =number(涨跌幅)) |

| 5 | =join(A2: 浦发;A3: 沪深).sort(浦发. 日期) |

| 6 | =A5.new(浦发. 日期,( 浦发. 涨跌幅 - 沪深. 涨跌幅):r_change) |

| 7 | =A6.new(日期,sqrt(var@s(r_change[1-A1:0]))*sqrt(A1): 相对市场波动率 ) |

A2 A3 导入 600000 和沪深 300 的数据,将日期设为主键

A4 将沪深 300 的日期字段转换为日期类型,涨跌幅字段转换为数值类型

A5 将两份数据按照日期连接起来,并排序

A6 计算相对涨跌幅

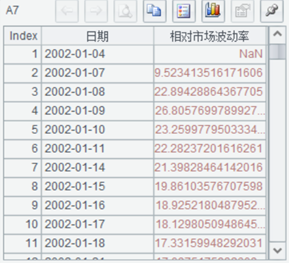

A7 带入公式,计算浦发银行相对沪深 300 的 250 日市场波动率