回归模型的假设检验

在多元线性回归模型中,因变量y 和自变量 之间是否存在线性关系以及回归系数的显著性是需要检验的,比如在下面的例子中我们可以通过F 检验和 t 检验来分析判断自变量和因变量之间的关系。

之间是否存在线性关系以及回归系数的显著性是需要检验的,比如在下面的例子中我们可以通过F 检验和 t 检验来分析判断自变量和因变量之间的关系。

表中的数据为某养猪场25 头育肥猪 4 个胴体性状的数据资料,需要进行瘦肉量 y 对眼肌面积x1、腿肉量x2、腰肉量x3的多元回归分析

序号 |

眼肌面积x1 |

腿肉量x2 |

腰肉量x3 |

瘦肉量y |

1 |

23.73 |

5.49 |

1.21 |

15.02 |

2 |

22.34 |

4.32 |

1.35 |

12.62 |

3 |

28.84 |

5.04 |

1.92 |

14.86 |

4 |

27.67 |

4.72 |

1.49 |

13.98 |

5 |

20.83 |

5.35 |

1.56 |

15.91 |

6 |

22.27 |

4.27 |

1.5 |

12.47 |

7 |

27.57 |

5.25 |

1.85 |

15.8 |

8 |

28.01 |

4.62 |

1.51 |

14.32 |

9 |

24.79 |

4.42 |

1.46 |

13.76 |

10 |

28.96 |

5.3 |

1.66 |

15.18 |

11 |

25.77 |

4.87 |

1.64 |

14.2 |

12 |

23.17 |

5.8 |

1.9 |

17.07 |

13 |

28.57 |

5.22 |

1.66 |

15.4 |

14 |

23.52 |

5.18 |

1.98 |

15.94 |

15 |

21.86 |

4.86 |

1.59 |

14.33 |

16 |

28.95 |

5.18 |

1.37 |

15.11 |

17 |

24.53 |

4.88 |

1.39 |

13.81 |

18 |

27.65 |

5.02 |

1.66 |

15.58 |

19 |

27.29 |

5.55 |

1.7 |

15.85 |

20 |

29.07 |

5.26 |

1.82 |

15.28 |

21 |

32.47 |

5.18 |

1.75 |

16.4 |

22 |

29.65 |

5.08 |

1.7 |

15.02 |

23 |

22.11 |

4.9 |

1.81 |

15.73 |

24 |

22.43 |

4.65 |

1.82 |

14.75 |

25 |

20.04 |

5.08 |

1.53 |

14.35 |

要求:(1)求 y 关于x1,x2,x3的线性回归方程

计算 的估计值

的估计值

(2)对上述回归模型和回归系数进行检验,显著性水平α取0.05

分析:

(1)线性回归可以采用最小二乘法进行拟合,使用linefit(),返回拟合回归系数

(2)使用F 检验 y 和 之间是否存在线性关系,如通过检验,则继续使用t 检验回归系数的显著性,需要计算的统计量有:F,

之间是否存在线性关系,如通过检验,则继续使用t 检验回归系数的显著性,需要计算的统计量有:F, ,t,

,t, 。

。

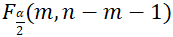

计算公式如下:

其中:m 表示分子自由度,n 表示样本数量

回归平方和:

残差平方和:

其中 为

为 中的第(j+1,j+1)个元素

中的第(j+1,j+1)个元素

,

, 可使用逆累积函数finv()和tinv()计算

可使用逆累积函数finv()和tinv()计算

用SPL 实现计算:

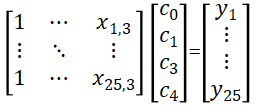

(1)采用最小二乘法,拟合回归方程

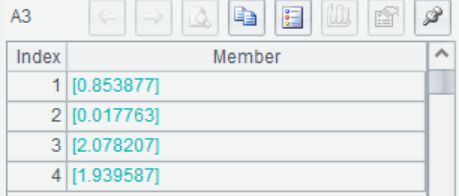

求解出的估计值

A |

B |

C |

D |

|

1 |

[[1,23.73,5.49,1.21],[1,22.34,4.32,1.35],[1,28.84,5.04,1.92],[1,27.67,4.72,1.49], [1,20.83,5.35,1.56],[1,22.27,4.27,1.5],[1,27.57,5.25,1.85],[1,28.01,4.62,1.51], [1,24.79,4.42,1.46],[1,28.96,5.3,1.66],[1,25.77,4.87,1.64],[1,23.17,5.8,1.9], [1,28.57,5.22,1.66],[1,23.52,5.18,1.98],[1,21.86,4.86,1.59],[1,28.95,5.18,1.37], [1,24.53,4.88,1.39],[1,27.65,5.02,1.66],[1,27.29,5.55,1.7],[1,29.07,5.26,1.82], [1,32.47,5.18,1.75],[1,29.65,5.08,1.7],[1,22.11,4.9,1.81],[1,22.43,4.65,1.82], [1,20.04,5.08,1.53]] |

3 |

25 |

0.05 |

2 |

[15.02,12.62,14.86,13.98,15.91,12.47,15.8,14.32,13.76,15.18,14.2,17.07, 15.4,15.94,14.33,15.11,13.81,15.58,15.85,15.28,16.4,15.02,15.73,14.75,14.35] |

|||

3 |

=linefit(A1,A2) |

A1 输入矩阵X

B1 输入m 值,本例中 m=3

C1输入n 值,本例中 n=25

D1输入α,本例中α=0.25

A2 输入Y

A3 最小二乘拟合方程组,返回回归系数的估计值

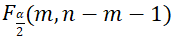

(2)使用F 检验因变量 y 与自变量 之间是否存在线性关系。令原假设为

之间是否存在线性关系。令原假设为

。在显著性水平α下,若

。在显著性水平α下,若 ,则接受

,则接受 ,否则拒绝

,否则拒绝

A |

B |

C |

D |

|

… |

… |

|||

4 |

=mul(A1,A3).conj() |

|||

5 |

=(A2--A4).sum(~*~) |

|||

6 |

=A2.avg() |

|||

7 |

=A4.sum((~-A6)*(~-A6)) |

|||

8 |

=(A7/B1)/(A5/(C1-B1-1)) |

|||

9 |

=finv((D1/2),B1,(C1-B1-1)) |

|||

10 |

=finv((1-D1/2),B1,(C1-B1-1)) |

|||

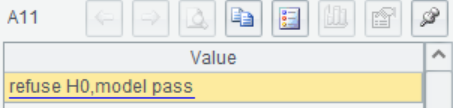

11 |

=if(A8>A9&&A8<A10,"accept H0,model do not pass","refuse H0,model pass") |

A4 将X 与回归系数相乘,得到预测值

A5 计算残差平方和SSE

A6 计算

A7 计算回归平方和SSR

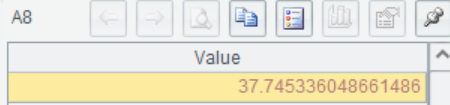

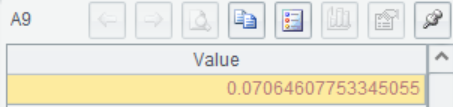

A8 计算统计量F,F=37.753

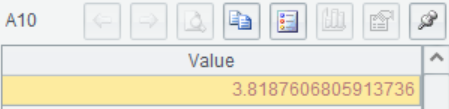

A9使用F 逆累积分布函数 finv()计算上1-α/2分位数

A10 使用F 逆累积分布函数 finv()计算上α/2分位数

A11 比较F和![]() ,

, ,返回检验结果

,返回检验结果

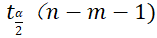

(3)当H0被拒绝时, 不全为0,但不排除其中若干个等于 0,所以应进一步做 m+1个t 检验:

不全为0,但不排除其中若干个等于 0,所以应进一步做 m+1个t 检验:

对于给定的α,若 ,则接受

,则接受![]() ,否则拒绝

,否则拒绝

A |

B |

C |

D |

|

… |

… |

|||

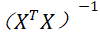

=inverse(mul(transpose(A1),A1)) |

||||

13 |

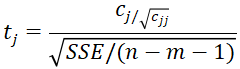

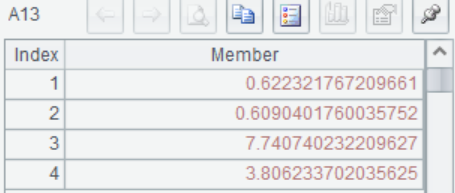

=A3.conj().(~/sqrt(A12(#)(#))/sqrt(A5/(C1-B1-1))) |

|||

14 |

=tinv((1-D1/2),(C1-B1-1)) |

|||

15 |

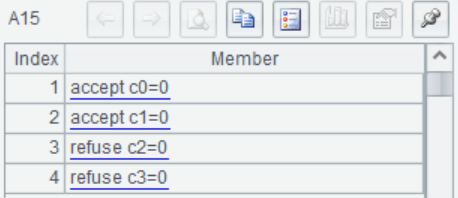

=A13.(if(abs(~)<A14,"accept c"/(#-1)/"=0","refuse c"/(#-1)/"=0")) |

A12 计算

A13 计算 ,从上到下依次为

,从上到下依次为

A14 使用t逆累积分布函数tinv()计算t 分布的上α/2分位数

A15比较 和

和 ,返回检验结果

,返回检验结果

由结果可知变量x1对模型的影响是不显著的,建立线性模型时可以不使用x1